Dấu hỏi mức giá phát hành và năng lực nhà đầu tư chiến lược

Ngày 26/3 vừa qua, HĐQT CTCP Chiếu xạ An Phú (APC) chính thức công bố nghị quyết về việc phát hành 3 triệu cổ phiếu cho cổ đông chiến lược với mức giá 40.000 đồng/CP, tương ứng tổng số tiền thu về là 120 tỷ đồng.

So với kế hoạch ban đầu, phương án phát hành mới đã giảm một nửa số cổ phần chào bán cho đối tác chiến lược, đồng thời giá chào bán cũng cao hơn gấp đôi. Cụ thể, trước đó 10 ngày, tại Đại hội đồng cổ đông thường niên 2018, HĐQT APC đưa ra kế hoạch phát hành 6 triệu cổ phiếu, tương đương 50% vốn điều lệ cho nhà đầu tư chiến lược, nhưng với giá chào bán chỉ là 20.000 đồng/CP, thấp hơn rất nhiều so với mức 70.000 đồng/CP mà cổ phiếu APC giao dịch trên thị trường khi đó.

Thực tế cho thấy, việc ủy quyền cho HĐQT quyết định mức giá chào bán cổ phiếu phát hành thêm là điều khá phổ biến trên thị trường chứng khoán, nhưng việc xác định và công bố mức giá gây tranh cãi và ảnh hưởng đến thị giá cổ phiếu trên sàn như HĐQT APC đưa ra là trường hợp hiếm hoi. Hiện tại, dựa trên vốn chủ sở hữu, giá trị sổ sách của một cổ phiếu APC là 25.000 đồng. Do đó, việc phát hành với giá thấp hơn giá trị sổ sách của APC là động thái “khó lý giải”.

Chính vì vậy, phương án trên vấp phải sự phản đối gay gắt của cổ đông. Sau đó, HĐQT APC đã phải điều chỉnh kế hoạch phát hành từ 6 triệu xuống còn 3 triệu cho cổ đông chiến lược và 3 triệu cổ phiếu cho cổ đông hiện hữu theo tỷ lệ 4:1 và đã được Đại hội thông qua.

Về phương án phát hành mới, mặc dù có thay đổi về đối tượng phát hành, nhưng xét về mức vốn huy động thì cả 2 phương án đều như nhau, vẫn ở mức dự kiến là 120 tỷ đồng và đối tượng chào mua cũng là cùng 1 nhà đầu tư là Torus Capital Investments Pte.Ltd (Singapore).

Bên cạnh giá chào bán, năng lực của nhà đầu tư chiến lược này cũng là vấn đề khiến cổ đông APC phải đặt dấu hỏi. Theo tìm hiểu của cổ đông APC, Torus Capital mới được thành lập 6 tháng, với vốn kinh doanh đăng ký chỉ vỏn vẹn 1.000 USD Singapore, tương đương khoảng 17 triệu đồng do một cá nhân người Việt Nam sở hữu 100% vốn.

Tăng vốn có dở dang lần nữa?

Theo Báo cáo tài chính năm 2017 đã kiểm toán, tính đến 31/12/2017, tổng tài sản của APC là 300 tỷ đồng, trong đó tài sản dài hạn chiếm 62% còn lại là tài sản ngắn hạn. Lượng tiền và tương đương tiền tại thời điểm cuối kỳ đạt khoảng 14 tỷ đồng, giảm 17,6% so với đầu kỳ.

Tại Đại hội vừa qua, cổ đông APC đã thông qua kế hoạch đầu tư Nhà máy chiếu xạ tại khu công nghiệp VSIP Bắc Ninh với tổng đầu tư dự kiến 693 tỷ đồng và sắp tới là Trung tâm Nghiên cứu và phát triển ứng dụng công nghệ chiếu xạ tại Khu công nghệ cao quận 9, TP.HCM với tổng vốn đầu tư hơn 1.324 tỷ đồng. Tổng mức đầu tư 2 dự án này đạt hơn 2.000 tỷ đồng, lớn gấp 6,7 lần tổng tài sản của APC tại ngày 31/12/2017.

Trong kế hoạch mở nhà máy tại Bắc Ninh, APC cho biết, nguồn vốn tự có của Công ty chiếm khoảng 30%, tương đương khoảng 200 tỷ đồng, còn lại từ nguồn vốn vay. Như vậy, nhu cầu huy động vốn đối với APC là có thực, song áp lực lãi vay sẽ là điều mà doanh nghiệp vốn có tỷ lệ nợ vay không lớn như APC phải đối mặt.

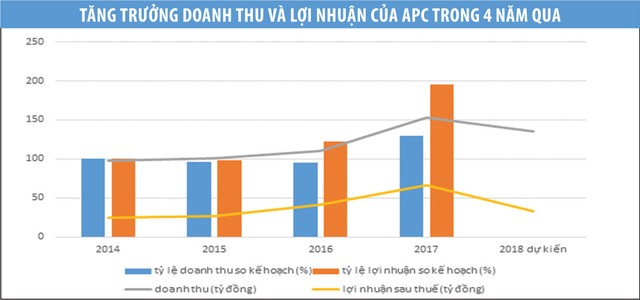

Tình hình xuất khẩu nông, thủy sản của Việt Nam tốt lên là cơ hội để các doanh nghiệp cung cấp dịch vụ chiếu xạ gia tăng doanh thu. Dù vậy, APC tỏ ra thận trọng khi đặt kế hoạch kinh doanh 2018 khá khiêm tốn, với doanh thu dự kiến 135 tỷ đồng, lợi nhuận sau thuế 33,2 tỷ đông, giảm lần lượt 11,7% và 50% so với thực hiện năm 2017.

Trước đây, khi Hà Nội và Đà Nẵng chưa đầu tư trung tâm chiếu xạ, thị phần chiếu xạ cả nước gần như thuộc về APC. Hiện tại, thị trường chính của APC là khu vực phía Nam với lợi thế đến từ nhà máy đặt tại Bình Dương, các khu vực khác APC chưa thể chiếm lĩnh.

Xét về hiệu quả kinh tế, doanh nghiệp có nhu cầu chiếu xạ tại khu vực miền Trung và miền Bắc sẽ có xu hướng sử dụng dịch vụ tại nhà máy gần nhất để giảm chi phí vận chuyển. Điều này giúp lý giải vì sao APC chọn đầu tư nhà máy chiếu xạ công suất 100.000 tấn sản phẩm/năm tại Bắc Ninh.

Quay trở lại câu chuyện phát hành thêm cổ phiếu, ngay khi thông tin này được công bố, cổ phiếu APC chứng kiến chuỗi giảm giá dài và mạnh nhất trong lịch sử niêm yết từ năm 2010, từ mức đỉnh thiết lập vào tháng 12/2017 là 91.000 đồng/CP đã rơi về 35.000 đồng/CP khi chốt phiên 26/3.

Sau khi hồi phục nhẹ, trong 2 phiên giao dịch cuối của tháng 3, cổ phiếu APC đã giảm trở lại vùng giá 35.000 đồng. Tại mức giá này, "cổ đông chiến lược" tiềm năng Torus Capital liệu có chi 40.000 đồng/CP đầu tư lớn vào APC không, hay việc gọi vốn của APC sẽ dở dang lần nữa?