Lợi nhuận thấp

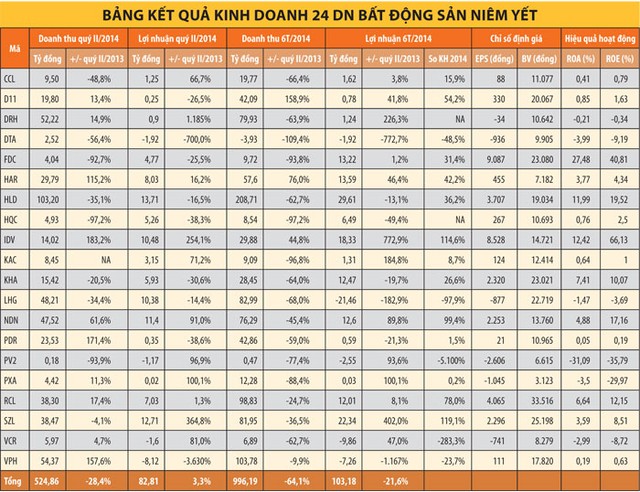

Thống kê sơ bộ kết quả kinh doanh của 24 doanh nghiệp ngành bất động sản đã công bố cho thấy, tổng lợi nhuận của các doanh nghiệp trong quý II chỉ có 82 tỷ đồng, doanh thu đạt 524 tỷ đồng, giảm 28% so với cùng kỳ năm trước. Nếu tính kết quả bán niên, con số giảm còn lớn hơn.

Cụ thể, tổng doanh thu 6 tháng của các doanh nghiệp chỉ đạt 996 tỷ đồng, lợi nhuận đạt 103 tỷ đồng, giảm lần lượt 64% và 21% so với cùng kỳ. Đây là con số quá nhỏ so với số vốn chủ sở hữu và tổng tài sản của các doanh nghiệp. Trong số đó cũng không có doanh nghiệp nào có lợi nhuận trên 20 tỷ đồng.

Lợi nhuận quý II của CTCP Đầu tư và Phát triển bất động sản Hudland (HLD) khả quan nhất trong số những doanh nghiệp đã thống kê cũng chỉ đạt vỏn vẹn 13,7 tỷ đồng, doanh thu của doanh nghiệp đạt 104 tỷ đồng. Quý I doanh nghiệp này đạt 15 tỷ đồng lợi nhuận và doanh thu 106 tỷ đồng, cũng thuộc top khả quan trên thị trường.

Kết quả này tệ hơn so với năm 2013 và lãnh đạo doanh nghiệp cho biết, thị trường 6 tháng đầu năm nay trầm lắng, công tác kinh doanh thu hồi vốn gặp nhiều khó khăn, HLD hoạt động khả quan bởi họ không phải triển khai công tác bán hàng cho dự án mới mà chủ yếu thu tiền theo tiến độ 2 tòa nhà 17 tầng tại Dự án Green House Khu đô thị mới Việt Hưng - Hà Nội. Hơn nữa, dự án này được bán trước đó thuộc phân khúc nhà ở tầm trung, chủ yếu phục vụ nhóm khách hàng mua để ở nên tiến độ đóng tiền khá sát với kế hoạch doanh nghiệp đề ra.

Tuy vậy, HLD chỉ là một doanh nghiệp có quy mô trung bình. Nhìn sang những doanh nghiệp có quy mô lớn, kết quả kinh doanh rất bết bát. Đơn cử CTCP Bất động sản Phát Đạt (PDR). Doanh thu trong quý II của PDR chỉ có 23 tỷ đồng, còn lợi nhuận chỉ đạt 350 triệu đồng. Lũy kế nửa đầu năm, PDR có doanh thu 43 tỷ đồng, lợi nhuận chưa đến 1 tỷ đồng.

Tương tự, CTCP Địa ốc Hoàng Quân (HQC). Trong quý II, HQC có tổng doanh thu chưa đến 5 tỷ đồng, trong đó doanh thu mảng bất động sản âm gần 500 triệu đồng. Nhờ hoạt động tài chính và lợi nhuận khác, HQC có lợi nhuận sau thuế 5,26 tỷ đồng. Tính cả 6 tháng đầu năm, doanh thu của Công ty đạt trên 8 tỷ đồng, lợi nhuận đạt 6 tỷ đồng, giảm lần lượt 97% và 49% so với cùng kỳ năm ngoái.

Trong nhóm doanh nghiệp đã công bố BCTC, CTCP Vạn Phát Hưng (VPH) có doanh thu 54 tỷ đồng, song lợi nhuận lại âm 8,12 tỷ đồng. Tính chung 6 tháng đầu năm, Công ty có doanh thu tới 103 tỷ đồng, nhưng lại thua lỗ hơn 7 tỷ đồng khiến nhiều nhà đầu tư cho rằng, Công ty này đang phải bán cắt lỗ để có tiền tồn tại.

Tồn kho chưa giảm

Một trong những gánh nặng của các doanh nghiệp bất động sản là hàng tồn kho. Dù thị trường 6 tháng đầu năm được cho là tích cực khi chỉ số mua bán được cơ quan quản lý thống kê chuyển biến tốt, báo cáo tài chính của các công ty lại không phản ánh sự sáng sủa này.

Hàng tồn kho của Phát Đạt tính đến cuối quý II là 5.376 tỷ đồng, tăng hơn 200 tỷ đồng so với hồi đầu năm. Hai dự án khủng của doanh nghiệp là EverRich 2 và EverRich 3 dường như không chuyển động. Tình trạng này sẽ tiếp tục đẩy hoạt động doanh nghiệp vào thế bi đát do hầu như không thể bán được hàng và thu thêm tiền.

Tương tự, hàng tồn kho của HQC cũng tăng lên 797 tỷ đồng vào cuối kỳ, cao hơn nhiều so với con số 600 tỷ đồng hồi đầu năm.

Tại Hà Nội, các doanh nghiệp lớn chưa công bố BCTC, tuy nhiên chắc chắn con số hàng tồn kho vẫn ở mức cao. Sudico với dự án Khu đô thị mới Nam An Khánh, Lideco với Khu đô thị mới Lideco… là ví dụ.

Gánh nặng nợ vay

Khi hàng hóa ế ẩm, người mua không chịu trả tiền theo tiến độ, doanh nghiệp không có dòng tiền tốt, gánh nặng nợ vay do đó khó có chuyển biến khả quan. Nợ phải trả của Phát Đạt lên tới 4.420 tỷ đồng, trong đó nợ ngắn hạn gần 1.400 tỷ đồng.

Hoàng Quân cũng có khoản nợ phải trả lên tới gần 2.500 tỷ đồng, trong đó một nửa là nợ ngắn hạn. Mới đây, công ty này gây ồn ào trên thị trường vì công bố thông tin phát hành cổ phiếu để trừ nợ, ví dụ khoản tiền 300 tỷ đồng cấn trừ công nợ với Hoàng Quân Mê Kông, CTCP Xây dựng kinh doanh nhà Bình Thuận và CTCP Viện Kiến Trúc.

Việc phát hành cổ phiếu lòng vòng cho các đối tác, trong đó có nhiều công ty có vốn góp của Hoàng Quân khiến thị trường nghi ngờ đây là một chiêu làm đẹp báo cáo tài chính và sổ sách nhằm tiếp cận vốn tín dụng dễ dàng hơn thay vì củng cố năng lực tài chính của công ty một cách lành mạnh.

Vinaconex ITC cũng tệ chẳng kém khi kiểm toán tiếp tục nghi ngờ khả năng hoạt động liên tục của doanh nghiệp bởi dòng tiền không có, dẫn tới việc Công ty không thể trả nợ đúng hạn cho ngân hàng. doanh nghiệp này đã rao bán nhiều tài sản như Khách sạn Cát Bà Holiday View, dây chuyền khai thác đá… nhưng nhiều khả năng không thành công vì BCTC không cho thấy dòng tiền tương ứng nào.

Tính đến thời điểm này, vẫn còn nhiều doanh nghiệp bất động sản chưa công bố BCTC, trong đó phần lớn là doanh nghiệp có quy mô lớn. Bởi vậy khó có thể nhìn được một bức tranh chính xác về sức khỏe doanh nghiệp bất động sản niêm yết.

Tuy nhiên, dựa trên thông tin những gì nhà đầu tư và thị trường có thể tiếp cận được, cảm nhận về tình hình khó khăn của các doanh nghiệp dường như chưa vơi bớt phần nào. Một sự thận trọng trong thời gian tới do đó có lẽ là chiến lược hầu hết các doanh nghiệp đều theo đuổi. Đây cũng là xu hướng nhà đầu tư cần tham khảo khi quyết định bỏ tiền vào cổ phiếu bất động sản hay bất động sản nói chung.